A股快速上涨_A股快速上涨后的估值现状

皇冠登3代理注册欧洲杯开户(huangguan.hk—)开会员号,招代理/条件好/平台出租/招登1登2登3地区代理核心结论

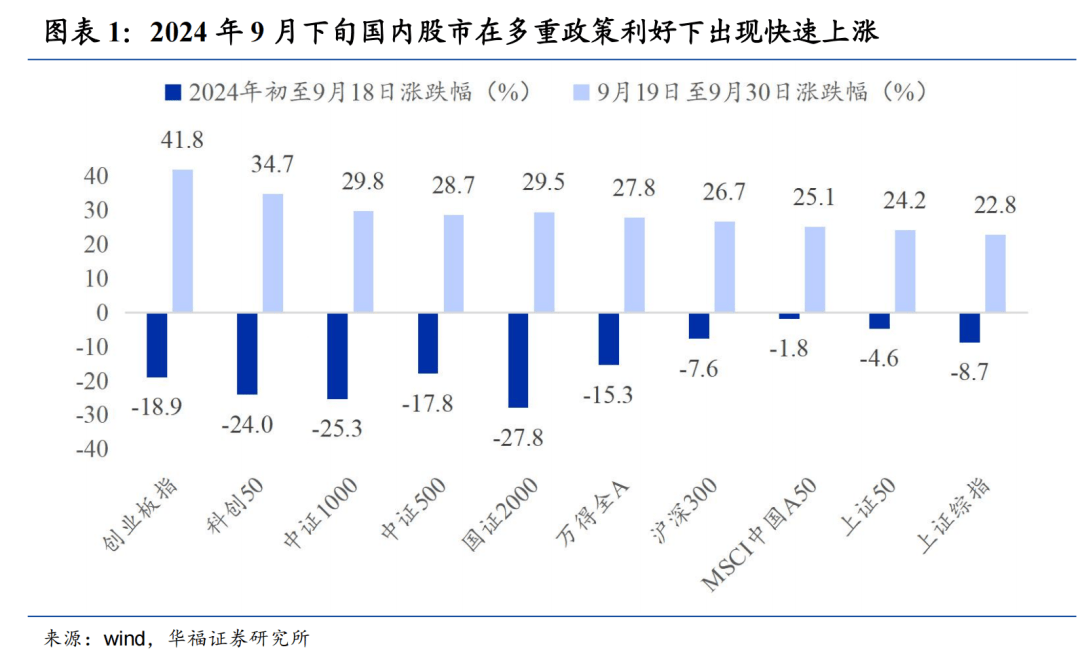

2024年9月下旬以来,国内关于经济与金融市场的一系列重磅政策密集出台,本轮政策的实施强度和影响力超出此前预期,股票市场反响热烈A股快速上涨。

尽管国内股市近期大幅飙升,但由于债券市场收益率受经济基本面和政策利率下调影响处于历史极低水平,而股票市场估值在过去几年持续深度回调,因此当前股市相较债市的投资性价比仍处于较高水平A股快速上涨。

从历史经验来看,在一轮典型的股市牛市中,初期通常表现为估值修复行情,往后才是基本面修复得到验证后进一步驱动的行情A股快速上涨。目前国内股市估值大多尚未回归历史中枢,随着宏观政策支持力度进一步加大,未来股市行情仍值得期待。

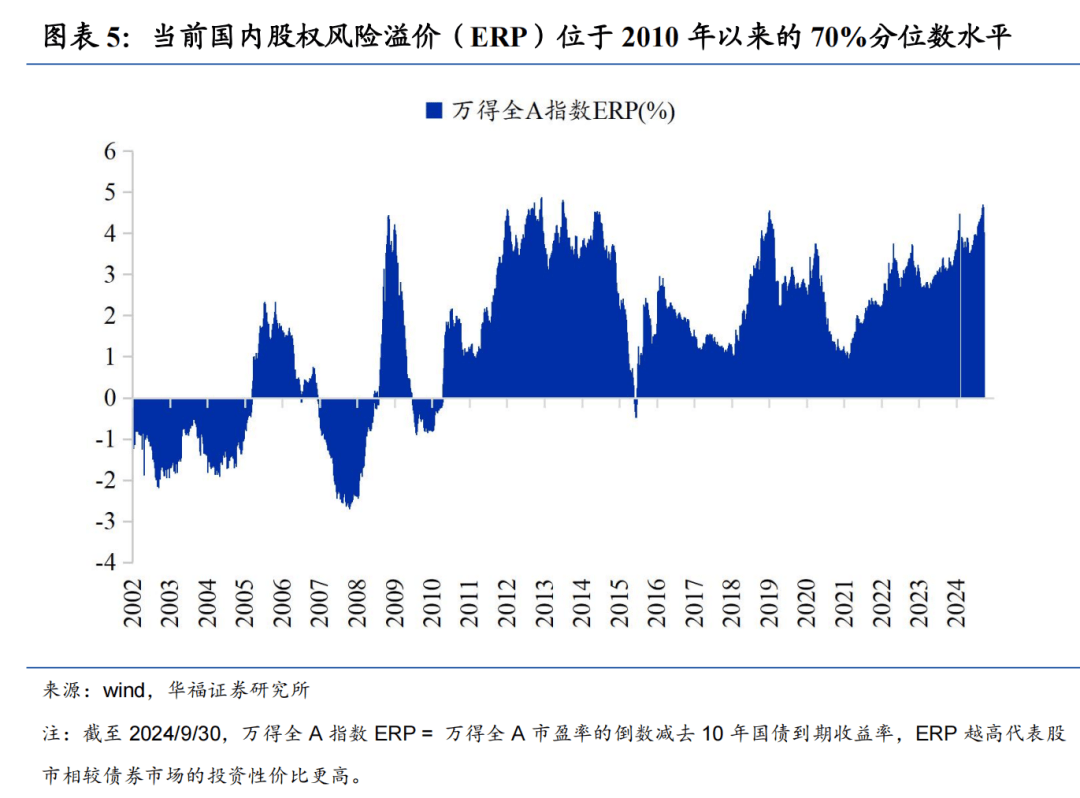

从股权风险溢价(ERP)来看,截至2024年9月30日,中债10年国债到期收益率为2.15%,万得全A市盈率为18.5倍,万得全A指数ERP(市盈率倒数减去无风险利率)为3.27%,位于2010年以来的70%分位数(ERP越高代表股市相较债券市场的投资性价比更高),国内股债性价比仍处于较高水平A股快速上涨。

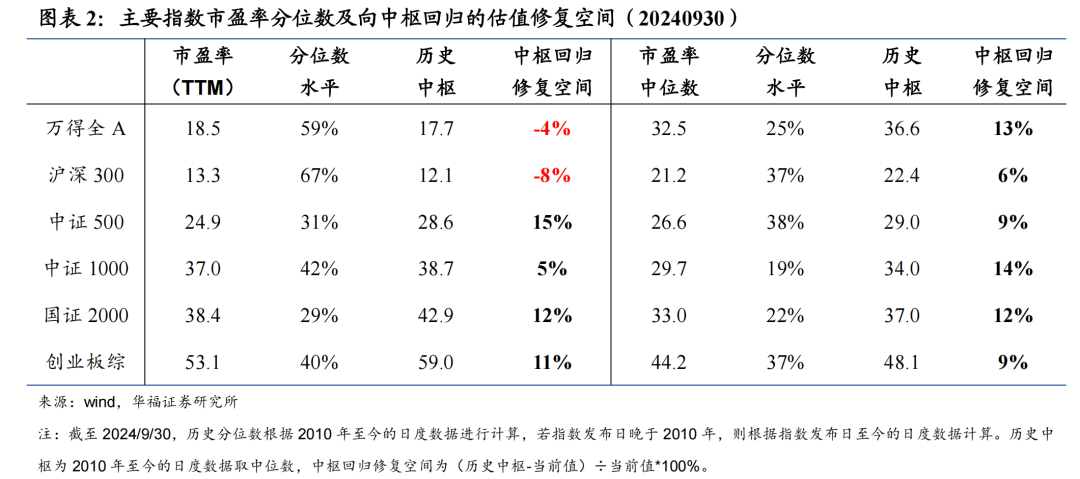

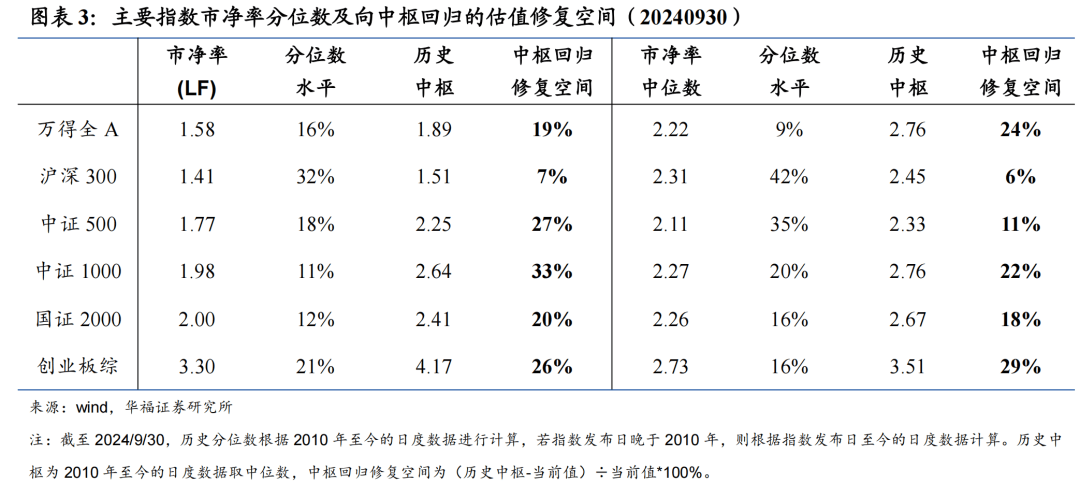

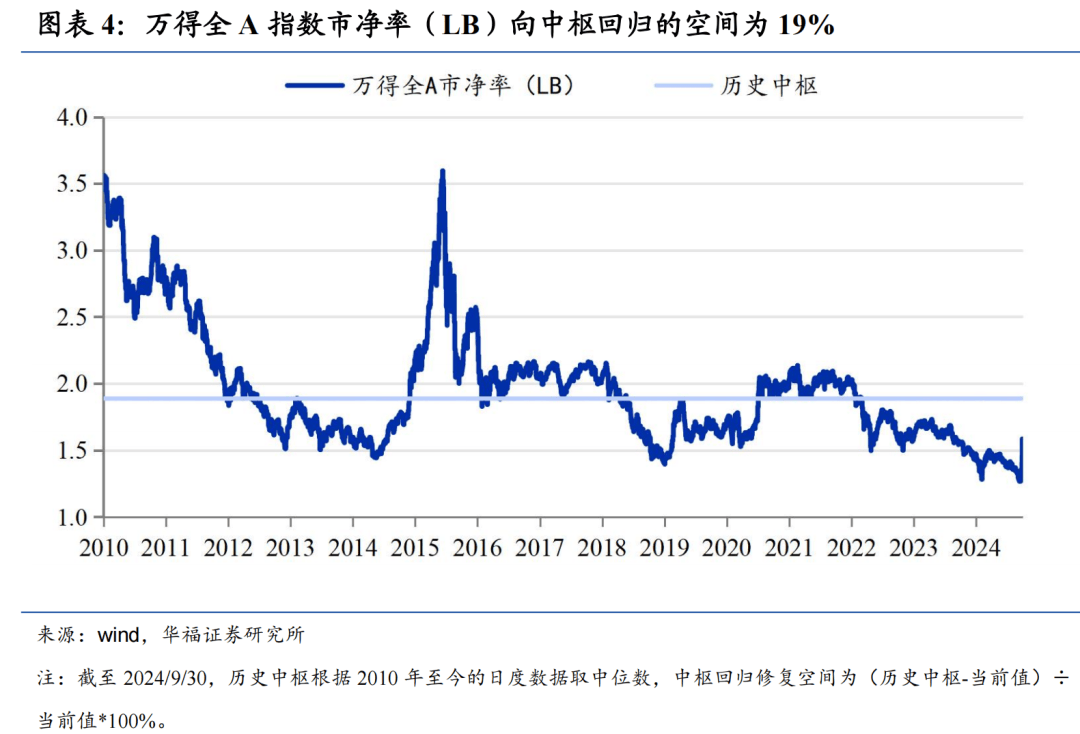

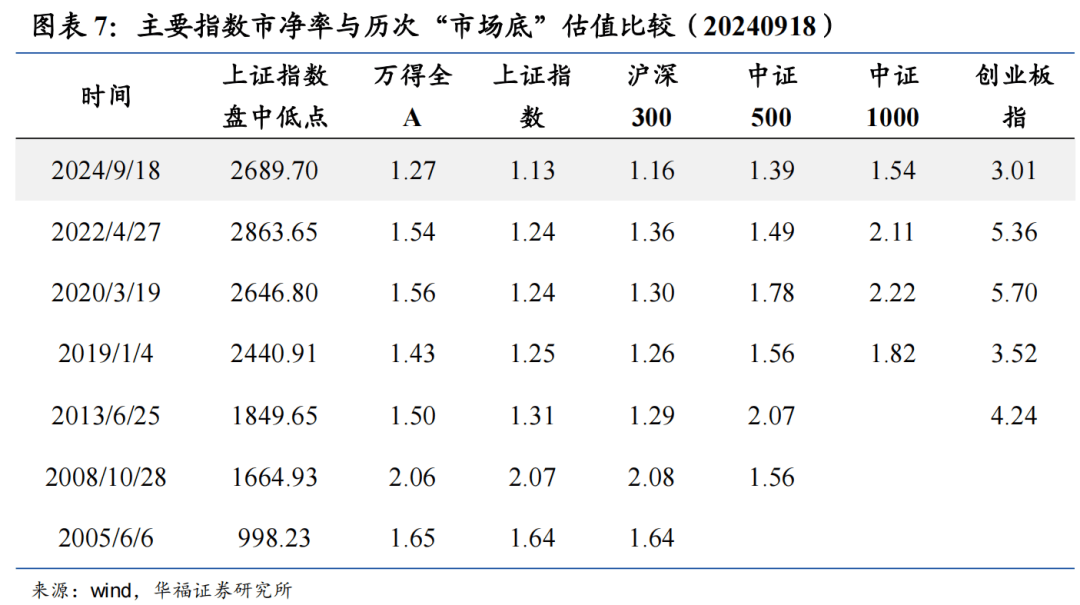

指数估值方面,截至2024年9月30日,万得全A指数市净率(LF)距离回归历史中枢水平的修复空间为19%A股快速上涨。代表大盘股的沪深300指数市净率为1.41倍,位于2010年至今的32%的历史分位数水平,距离回归历史中枢水平的修复空间为7%。而代表中小盘的中证500指数和国证2000指数市净率分别为1.77倍和2.00倍,位于2010年至今的历史分位数的18%和12%,距离回归历史中枢水平的修复空间分别为27%和20%。

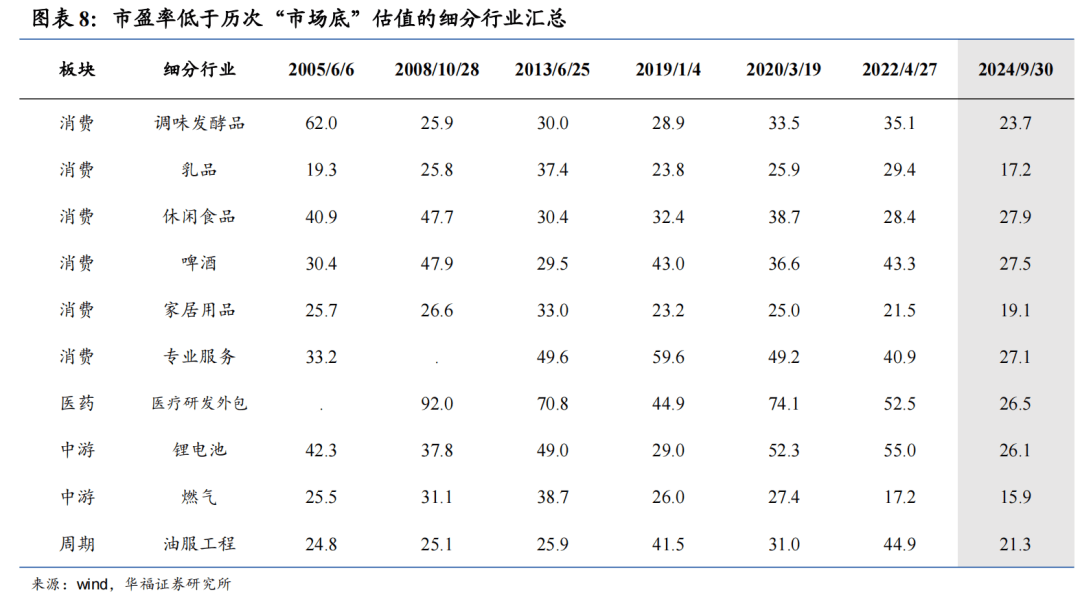

细分行业方面,当前A股6大板块的108个细分行业中,市盈率同时低于2005年、2008年、2013年、2019年、2020年、2022年市场底的有10个,主要分布在消费板块A股快速上涨。市净率同时低于上述六次市场底的细分行业有8个,分布在周期、金融和中游板块,可以关注这些行业在估值修复行情阶段中的表现。

报告正文

1 A股快速上涨后的估值现状

2024年9月下旬以来,关于经济与金融市场的一系列重磅政策密集出台,旨在稳定经济增长,增强市场信心,并促进资本市场的稳定发展A股快速上涨。总体来看,这套政策组合拳奠定了经济未来高质量发展的基础。近期多项政策已相继落地,本轮政策的实施强度和影响力超出此前预期,国内股票市场反响热烈,估值水平迎来快速修复。

9月24日,国新办召开新闻发布会,多部门协作推出金融政策组合拳,包括降低存款准备金率和政策利率、降低存量房贷利率、统一房贷最低首付比例、创设新的货币政策工具支持股票市场稳定发展、持续推进资本市场制度性建设等A股快速上涨。9月26日,中共中央政治局召开会议,分析研究当前经济形势,部署下一步经济工作。本次讨论经济议题的政治局会议于9月召开释放稳增长积极信号,会议提到提振资本市场、引导中长期资金入市、促进房地产市场止跌回稳等,提出要继续有效落实存量政策,加力推出增量政策,进一步提高政策效率,努力完成全年经济社会发展目标任务。9月29日,国务院常务会议召开,学习中共中央政治局会议精神,研究部署一揽子增量政策的落实工作。

展开全文

国内股市经历快速上涨后,未来是否仍有向上空间?从历史经验来看,在一轮典型的牛市中,初期通常表现为估值修复行情,往后才是基本面修复得到验证后进一步驱动的行情A股快速上涨。从估值角度来看,目前国内股市大部分宽基指数估值尚未回归到历史中枢水平,下文将测算主要指数估值水平距离历史中枢还有多大修复空间。

截至2024年9月30日,从主要宽基指数市盈率(TTM)来看,代表大盘股的沪深300指数市盈率为13.3倍,位于2010年至今的67%的历史分位数水平,高于历史中枢水平A股快速上涨。而代表中小盘的中证500指数和国证2000指数市盈率分别为24.9倍和38.4倍,位于2010年至今的历史分位数的31%和29%。中证500指数和国证2000指数市盈率(TTM)距离回归历史中枢水平的修复空间分别为15%和12%。

截至2024年9月30日,从主要宽基指数市净率(LF)来看,代表大盘股的沪深300指数市净率为1.41倍,位于2010年至今的32%的历史分位数水平,距离回归历史中枢水平的修复空间为7%A股快速上涨。而代表中小盘的中证500指数和国证2000指数市净率分别为1.77倍和2.00倍,位于2010年至今的历史分位数的18%和12%。中证500指数和国证2000指数市净率(LF)距离回归历史中枢水平的修复空间分别为27%和20%。万得全A指数市净率距离回归历史中枢水平的修复空间为19%。

从国内股市与债市的历史实践看,当前时点股市相较债券市场的投资性价比更高A股快速上涨。从股权风险溢价(ERP)来看,截至2024年9月30日,中债10年国债到期收益率为2.15%,万得全A指数市盈率为18.5倍,万得全A指数ERP(市盈率倒数减去无风险利率)为3.27%,位于2010年以来的70%分位数水平(ERP越高代表股市相较债券市场的投资性价比更高)。由于债券市场受经济基本面和政策利率下调影响,长期国债到期收益率处于历史极低水平,以及股票市场估值在过去几年持续深度回调,因此尽管国内股市近期迎来大幅飙升,但国内股债性价比仍处于较高水平。

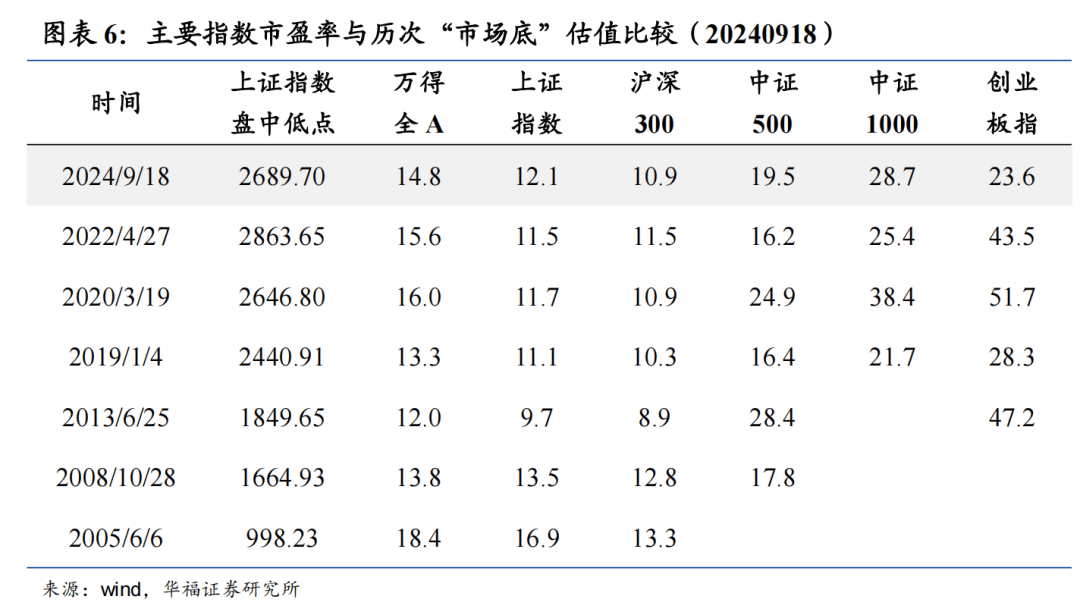

与历次“市场底”的估值水平相比,2024年9月18日主要指数估值水平已达到历史极低位置,因此尽管9月下旬国内股市出现暴涨,但目前主要指数估值水平却远未达到高估程度A股快速上涨。特别是中证500、中证1000、国证2000、创业板综等中小盘、偏成长风格指数估值距离回归历史中枢水平仍存在修复空间。

从细分行业来看,在2024年9月18日上证指数盘中创下2689.70低点的当天收盘,A股6大板块的108个细分行业中,市盈率同时低于2005年市场底、2008年市场底、2013年市场底、2019年市场底、2020年市场底、2022年市场底的细分行业有24个,市净率同时低于上述六次市场底的细分行业有32个A股快速上涨。

而截至2024年9月30日收盘,随着A股市场的大幅上涨,细分行业估值快速修复,108个细分行业市盈率同时低于上述六次市场底的细分行业缩窄至10个,主要分布在消费板块A股快速上涨。市净率同时低于上述六次市场底的细分行业缩窄至8个,主要分布在周期、金融和中游板块,可以关注这些行业在估值修复行情阶段中的表现。

本文来源:追寻价值之路 文:燕翔、金晗 本文来自华福证券研究所于2024年10月04日发布的报告《A股快速上涨后的估值现状》A股快速上涨。 分析师:金晗, S0210523060002

风险提示及免责条款

市场有风险,投资需谨慎A股快速上涨。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

下一篇:港股_港股,大幅回调!

猜你喜欢

- 2025-07-03皇冠登3新2管理_利物浦球星若塔因车祸丧生:年仅28岁,十天前刚结婚

- 2025-07-03正版足球出租_出大事了!大批以色列军官被斩首,内塔尼亚胡或进大牢?美国介入

- 2025-07-03hga050怎么注册_中央巡视组进驻,江西省纪委监委累计通报48人被查,超六成“主动交代”

- 2025-07-02皇冠信用网出租_乌克兰不用投降了?俄军开始下狠手,连破4道防线,普京当众表态

- 2025-07-02邦加vs考诺萨基列斯_世俱杯-阿诺德皇马生涯首助 姆巴佩赛事首秀皇马1-0尤文

- 2025-07-02立陶宛甲组联赛_特朗普叫停谈判!加拿大转身对华发起制裁,不到24小时,中方反将一军

- 2025-07-02费城联II队vs奥兰多城B队_“废弃动物园”的一只猴子与两只豪猪,被改变的命运背后|红星特稿

- 2025-07-02美国MLS NEXT职业联赛_51比50,副总统万斯投下关键1票!美国参议院通过“大而美”法案,并提交众议院

- 2025-07-02梅塔利斯特vs博托沙尼_士耳其18岁少女遭性侵后怀孕,19岁未婚夫得知后暴怒将她枪杀

- 2025-07-02挪威超级联赛_涉嫌严重违纪违法,李斌被查

- 2025-07-01中國超級聯賽_南京市市长陈之常,跨省履新内蒙古

- 2025-07-01WNBA籃球比分_东北师范大学机房空调采购价格被指过高,学校:精密空调不同于普通民用空调

- 2025-07-01WNBA籃球比賽_北京明日有大雨,部分地区暴雨

- 2025-06-30利勒斯特罗姆 v 桑恩达 _澳官员那个酸:大家只记得中国,可我们也出了钱的

- 2025-06-30FIBA男篮世界杯U19 _太湖三傻就地解散苏州赢了,无锡赢了 常州0胜0平5负一球未进

- 2025-06-30球会友谊赛 _卡塔尔外交部披露,伊朗导弹来袭后接到特朗普电话,称以方愿意停火,请卡塔尔“劝和”伊朗

- 2025-06-30中国甲组联赛 _云南玉昆主教练安德森与球员代表侯永永先后展望了明天的比赛

- 2025-06-29NBL1女子东部篮球联赛 _强闯台海还不够,英国摊牌,南海台海都要管!那就看看谁的牌更硬了

- 2025-06-29皇冠信用網在哪里注册_茅台神话碎了!1499元敞开卖,经销商哭了老百姓笑了

- 2025-06-28皇冠信用网会员注册_榕江再次面临洪峰过境!志愿者称清淤消杀被紧急叫停,居民:刚打扫两天卫生,还没弄完

- 2025-06-28本菲卡vs切尔西_特朗普:美国将立即终止与加拿大的所有贸易谈判

- 2025-06-28皇冠信用网怎么租_广州地铁刚刚宣布:本周日14时,开通!

- 2025-06-28皇冠信用网怎么租_中央督察组点名临汾市、长治市

- 2025-06-28皇冠信用登2代理_山东日照市原副市长张佃虎“涉贪”落马!

网友评论